社交媒介巨变下 电商和消费市场的格局与未来

http://www.dsblog.net 2019-07-23 14:41:20

今年的大消费行业,电商零售领域看点依然很多:内容平台与电商平台的争夺升级,垂类市场继续分化,流量转移和流量焦虑仍在继续……华映资本独家呈现本期洞察,欢迎探讨交流。

1、电商和零售、消费品牌,最终都指向两类模式:靠规模和流通效率驱动,以及靠品牌、服务的溢价驱动;

2、社交媒介巨头的产生对整体市场的格局和许多细分领域的机会都产生巨大影响;

3、消费品牌上,当渠道垄断优势不再,主要的驱动力量是品类的进化和媒介的变化,也即媒介形态的进化为哪个品类带来了显著的增长红利。

模式一

靠规模和流通效率驱动

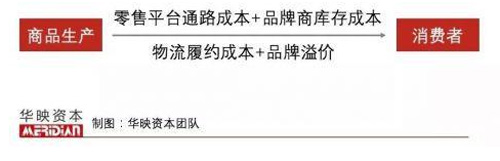

今天的电商,比拼效率的是阿里和拼多多,而两者的体量也几乎可以代表宏观上的商品流转和连接效率。商品从生产出来开始,流转到消费者手中,被增加的成本大致可以简化为零售平台通路成本+品牌商库存成本+物流履约成本+品牌溢价。

阿里有最大的体量,在各个环节上做优化;而拼多多从农产品、卫生纸等没有品牌的品类以及白牌切入,去品牌溢价;通过大规模的拼团集单来锁定需求提高库存精确度;并相对降低了平台的通路成本,但物流目前是它的掣肘。

拼多多前端有较大比例去中心化的流量结构(最大的去中心化流量在微信里,而微信和淘宝常年割裂),且有瞬间收集需求再做分发的差异化连接链路;长远要看对于商品流转成本结构上的改变,拼多多的体量和匹配连接效率在供给端改造“三剑客”中还是有很大的优势。

当年淘宝面临的问题它同样会面临:C2C的电商平台商业模式是广告费,而只有品牌才有规模化支付能力;如果是Costco模式,中国的小家庭结构、碎片化消费习惯和物流履约成本是否能支撑它的单经济模型。

在没有微信这样一个聚拢了巨额流量同时还足够便宜地提供的起量红利驱动下(拼多多选择的农产品又是天然驱动流量和可以实现大面积供需匹配的),创业公司想走规模和效率的竞争路线,会有难度。但是随着整体消费的越来越个性化和多样化,且大平台的逻辑永远是爆品驱动,从巨头处产生了明显的溢出效应,所以淘集集和萌推涨得都还不错。

模式二

靠品牌、服务的溢价驱动

另外一类是在细分品类中通过重运营,为消费者提供更好的服务,用户为服务溢价买单。这在高价值商品且价值有被重新定义的机会的品类上,体现得更明显。举个例子,这个服务可以是一个解决商品购买知识的社区,再加上“毒”提供的那类鉴定服务。未来也会有更多类似的机会出现。

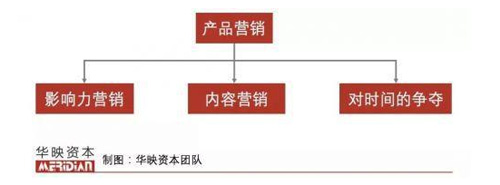

除了流通效率之外,另一个主阵地是在产品营销上。这里又可以简化为:影响力营销、内容营销和对时间的争夺。

- 消费电商前三季度网上零售额增长8.6%

- 81家电商平台签署保护知识产权自律公约

- 电商新形态不断涌现 社交电商当避传销之恶

- 商务部:支持跨境电商品牌培育 鼓励拓展品类

- 直播电商“低俗”“虚假比价”等问题占比第一

- ·卫康深度布局肠道微生态

- ·春芝堂25周年庆亮点抢先看

- ·东方红携多项技术成果亮相珠海航展

- ·艾多美欧洲浪漫之旅圆满收官

- ·USANA连续三年被评为犹他州最佳制造商

- ·安利斩获中国营养师发展大会多项大奖

- ·无限极“思利及人助学圆梦”走进西藏大学

- ·双迪纳米气泡富氢技术“狂飙”